頭金ゼロのメリット・デメリット

2021年02月09日

住宅購入にあたって頭を悩ますのは頭金ですね。

月々のローンの支払いが家賃より少なくなるといっても頭金が必要となると

また話が少し変わってきます

頭金の出すメリット

①借入額が減るため月々の返済額が減る。

②手持ち資金があるため銀行の審査が通りやすくなります。

③また金利の優遇される可能性も高くなります。

デメリット

貯金が減ってしまう事により住宅購入後に想定外の出費があった場合に対処ができなくなる。

頭金をなしのメリット

①借入額が大きくなるため住宅ローン控除のメリットを最大限に受けられる。

②資金がなくても購入できるため、欲しい物件を即時に手に入れられ。

③頭金による支払いがないため貯金が減らない。

デメリット

借入額が多くなるため利息の支払いが増え総返済額が増える。

以前は住宅購入する前に頭金を2割貯金して

そこから住宅を探すということが多かったですが、減税は低金利であることもあり

時間をかけて頭金をためるよりも早い段階で住宅を購入して早く快適な家に住めたほうがメリットが多い

と考える人が増えてきたように思います。

引っ越しにはたくさんのお金がかかります。

引っ越し費用、新しい家具やエアコン照明、カーテンの費用なども必要になるため

手持のお金を頭金に使うよりはこのような資金に充てる方が増えているのが現状のようです。

また手付金は現金で払うことが多く、諸経費は諸経費ローンもありますが、金利も割高になるため

手付金と諸費用は現金で支払うことが多いように感じます。 結局のところ、手付金と諸費用を現金で支払うことを考えると

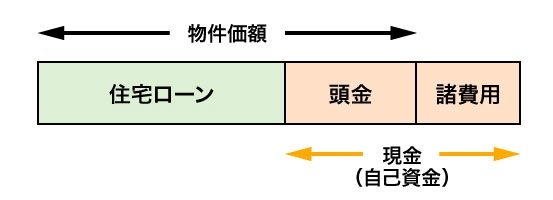

最低でも住宅価格の8〜20%程度は現金を用意しなければなりません。では手元の預貯金がそれだけあれば足りるのかというと、そういうわけにもいきません。

住宅を買ったあとに手元に預貯金がゼロになってしまうと、新居に引越しても家具や家電を新調することができません。また突然の病気などの出費に備えて、最低でも生活費の6カ月〜1年分の貯蓄が必要と言われているのです。

せっかく住宅ローンを組んでマイホームを手に入れても、返済に追われて生活に余裕がなくなってしまうことがないよう、余裕を持った資金計画を心がけましょう。